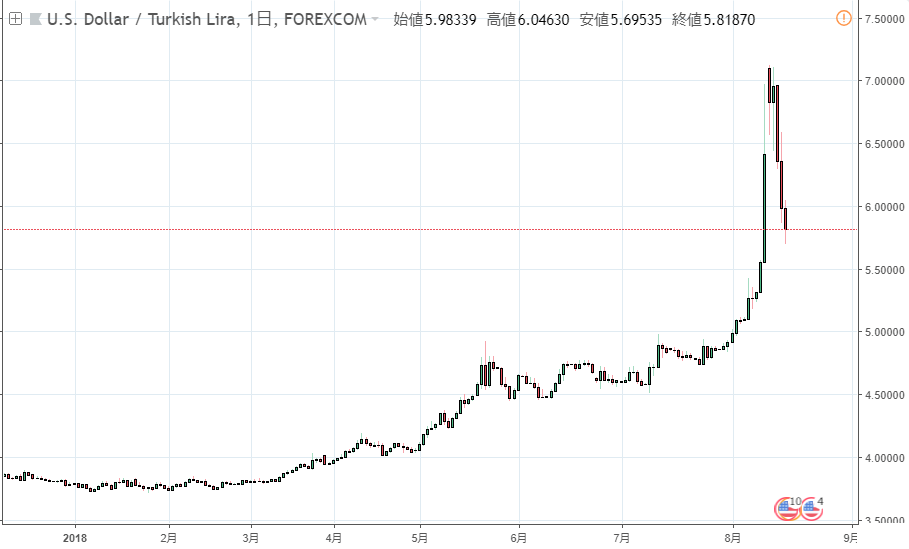

18年夏、トルコ・リラ相場が遂にクラッシュ

「投資の学校」浅野敏郎

From自宅のデスクより

夏枯れ相場という表現があるほど、

世界中の主な市場参加者が

本格的な夏休みを迎えて動意を欠き、

市場が閑散とするケースがある一方で、

市場参加者が少ないということは、

同時に市場流動性つまり、

売買注文も薄くなることを意味しますから、

投機筋の的になりやすいリスクが存在します。

これまでもしばしば、急変動した経緯がありましたが、

今年の夏はどうやら後者のケースに当てはまりそうです。

ロイターが15日に伝えたところによれば、

麻生財務相にまでも、「市場を注視する」と言わしめた

トルコの通貨リラ急落について、

簡単に調べた範囲ではありますが、まとめてみました。

元々リスクが高すぎる通貨だけに興味の対象外でしたので、

至らない点などについてはご了承いただければ幸いです。

おはようございます。

今週も早や金曜日がやって参りました。

といっても、個人的にはお盆休暇を頂いていたため、

復帰初日という状況ではありますが、

お盆に絡めて週の後半を休暇にされた方々は、

これから後半戦というところですね。

今年の夏相場は日本市場が狙い打たれた形になりましたが、

トルコリラ急落に関しては、

10日金曜日に対処できた可能性も十分ありましたね。

皆様はご無事だったでしょうか…

さて、トルコ・リラの急落が具体的に報道され始めたのは

今週に入ってからという印象がありますが、

実は10日金曜日、東京時間の引け間際には既に、

その前兆はありました。

テクニカルでは8月月初に対ドルで最安値を更新するなど、

トレンドは既に決まっていた観はありましたが、

10日の日本時間夕方にイギリスFT紙が

「ECBは、トルコ向け債権に懸念を強めている」旨を報じた

ニュースが第一弾の引き金でした。

調べてみると、EU圏ではトルコに債権を持つ国は主に、

スペイン、フランス、イタリアなどですが、

そのインパクトと言えば確か、

EU全体のGDPの2%前後に留まり、

ECBも特段の危機感は持っていない模様です。

ただし、トルコの銀行が借り入れている資金の約40%が、

外貨建てによる借入れであることに、

ECBは懸念を示しているということでした。

これは資金逃避が発生した場合、瞬く間に資金がショートし、

銀行が破綻するリスクが高いことを意味し、

となると先の債権国のリスクも高まるという訳ですね。

現時点でECBは、

この報道に対するコメントを控えているようですが、

ユーロ圏はこうした一国のリスクがユーロ懸念の再燃に発展する

ことを危惧しているのは明白である一方、

シリア難民問題に関しては、

準EUR構成国であるトルコが重要な鍵を握っていることもあり、

うかつなコメントを出せないEUの苦悩が見て取れますね。

またもトランプ氏発言が一因に

そして、トルコリラ安にとどめを刺したのが、続くトランプ発言でした。

当初のヘッドラインは、

「トルコ・リラの対ドル急落を受け、トランプ大統領は先ほど、

トルコの鉄鋼とアルミニウムに対する関税を倍に引き上げることを承認した。」

といった内容で、

なぜ今、病人の首を絞めるような対策をとるのかと、

違和感を覚えたのは私だけだったでしょうか?

私は当初、

「通貨下落で強まった輸出競争力分を関税で払え!」と言った程度

だと思っていました。

元々トルコはイスラム国家でありながら、

アメリカとは同盟国の立場を維持していたにも関わらず、

ここまでこじれた経緯については、

テロ組織のイスラム国に対する、

アメリカの戦略に端を発しているとの説もあるようですね。

アメリカにとって鉄鋼輸入の相手国としては、

高々6位7位程度のトルコに対して、

今回、このタイミングでトランプ氏がなぜ関税を振りかざしたか?

この機会に、是非とも皆さんも各自でお調べいただければ、

その意味が、きっとお分かりいただけると思います。

いずれにしてもハッキリしているのは、

今回のトランプ発言が直接トルコリラ安に及ぼした影響は、

世界経済的には限定的だということですが、

問題は、トルコが抱える諸問題が、

最終的に欧と米の代理戦争に発展し得るリスクがあることです。

もちろん、現段階で物理的な戦争になるとは考えにくいですが、

先ほども述べたように、

ユーロ圏諸国にとって、

シリア難民問題での貢献度が高いトルコを、

ある程度は擁護する必要がある反面で、

アメリカはトルコ制裁を増々強め、

制裁が厳しくなればトルコの金融がマヒし、

そうなると、ユーロ圏の銀行が抱えるトルコ債権が原因で再び、

ユーロ懸念がユーロ全体を脅かしかねません。

ではアメリカがトルコ制裁を止めた場合、

全てがうまく収まるようにも見えますが、

そうなると、最終的にエルサレム問題だけが残りそうですね。

これが本当に解決されるには、

唯一、アメリカがエルサレムの一件を白紙に戻すしかなさそうですが、

まさか、アメリカが何の見返りもなく、全てを止めるとは考えにくく、

残念ですがトルコは今回、

欧州と米国間交渉の人質になっている可能性すら否定できませんね。

今回のリラ暴落は、

投機筋の仕掛けであることは間違いないですが、

こんな状況にあるトルコリラを買っているのは日本人だけだ

とも言われているように、言い換えれば、

こうした日本人投資家の動向は、投機筋には丸見えなのです。

それでもトルコリラの高金利投資をするというのなら、

これだけの覚悟が必要だということを理解すべきでしょう。

おしまいに、相場分析という意味でトルコリラは、

目先のリラ・ロングは投げさせられ、

チャートの形を見ても目先のボトムを付けた印象が強いですが、

だからと言って、直ちに買っていける通貨ではないことを

感じ取っていただければ幸いですし、

戻り高値が確認できた時点で再び、売り直される可能性の方が、

今は高い気がしています。

その結果、最安値を更新できるかどうかは別ですが、

いずれにしても相場は完全に崩壊しましたから、

暫くは波乱含みの展開であることだけは言えると思います。

浅野敏郎

——-<<編集部よりおススメ>>——-

今回のトルコリラ暴落を引き起こしたのは、

明らかに投機筋の仕掛けでしょう。

チャートを見ても、

最後の踏み上がりはストップロスを付けに行ったとしか見えず、

その返しもまた強烈ですから、

恐らくはリラを空売りした投機筋は、

とっくに買い戻していることでしょう。

この急変動は、

2件続いたニュースが引き金を引いたのは確かですが、

なぜこんなに相場を振り回すことが出来たのか?

それは、長期の夏季休暇に入る際、

リラを買い保有していた投資家が、

リスク管理という名目で入れた損切注文が相当額あった可能性が高く、

それが判っていた投機筋が一気に仕掛けたというところでしょう。

トルコリラが急落した場合の損切決済は、

それ以上の損失を出したら困るという買い手の事情があったから

にほか在りませんが、

一方で、空売りで仕掛けた投機筋も、

損切りという事情が掃けたあとには、

リラを新たに売る注文など存在しないことは承知しているため、

損切り注文が出終わる前に買い戻し切らなければならない…

という、これも一つの事情があり、

その後の急激な戻り相場に至っているわけです。

相場は、様々な投資家の事情で動いていて

そんな様々な事情が分かれば、相場をシンプルにとらえられ、

シンプルであるからこそ対処の精度が高まる

この考え方は実は、

タペストリー・プライス・アクション(TPA)理論の一部であり、

このTPA理論を築き上げた人こそ、

書籍「生き残りのディーリング」の著者としても有名な、

矢口新(やぐち あらた)先生なのです。

矢口先生のトレードルールの根幹をなすTPA理論、

相場は難しいと思われる貴方にこそ、

是非その内容に触れてみていただきたいと思います。

詳細は↓↓こちら↓↓をクリックしたページで確認できます。

https://fx-school.net/lp/tpa_special/

◇◆◇投資の学校・LINE@登録募集中!◇◆◇

LINE@限定のお得で特別なお知らせを配信しています!

ご登録はもちろん無料!!

こちらのページをクリックして内容を良く読んでから

ご登録をお願いします。

↓↓↓

https://toushi-gp.jp/line

この記事へのコメントはありません。